29.03.2023

При подготовке материала использовались

справочно-правовые системы "Консультант Плюс"

Особенности таможенного декларирования наличных денег, которые ввозятся в РФ в рамках расчетов по внешнеэкономическим договорам (инфографика)

ФТС разъяснен порядок таможенного декларирования наличных денег, которые ввозятся в РФ в рамках расчетов по внешнеэкономическим договорам.

Правилами осуществления между резидентами и нерезидентами расчетов наличными денежными средствами, утвержденными Постановлением Правительства РФ от 26 декабря 2022 г. N 2433, определены случаи, в которых юридические лица и индивидуальные предприниматели вправе получать от нерезидентов наличные денежные средства, причитающиеся в соответствии с условиями внешнеэкономических договоров (контрактов), а также порядок их использования. Резидент вправе ввезти полученные наличные денежные средства в Российскую Федерацию с соблюдением требований права ЕАЭС и законодательства РФ о таможенном регулировании.

В информации приводится в числе прочего порядок таможенного декларирования указанных товаров, особенности заполнения ДТ при таможенном декларировании наличных денежных средств, порядок представления в уполномоченный банк подтверждающих документов.

Ниже приведем текст документа:

Информация ФТС России "Особенности таможенного декларирования наличных денег, которые ввозятся в РФ в рамках расчетов по внешнеэкономическим договорам (инфографика)"

ФТС России в связи со вступлением в силу с 27 декабря 2022 года постановления Правительства Российской Федерации от 26 декабря 2022 г. N 2433 "Об утверждении Правил осуществления между резидентами и нерезидентами расчетов наличными денежными средствами" (далее - Постановление N 2433, Правила), разработанного в соответствии с пунктом 7 Указа Президента Российской Федерации от 15.10.2022 N 737 "О некоторых вопросах осуществления (исполнения) отдельных видов сделок (операций)", сообщает следующее.

Правилами определены случаи, в которых юридические лица и индивидуальные предприниматели (далее - резиденты) вправе получать от нерезидентов наличные денежные средства, причитающиеся в соответствии с условиями внешнеэкономических договоров (контрактов), а также порядок их использования.

В соответствии с подпунктом "в" пункта 3 Правил резидент вправе ввезти полученные наличные денежные средства в Российскую Федерацию с соблюдением требований права Евразийского экономического союза и законодательства Российской Федерации о таможенном регулировании.

При совершении таможенных операций в отношении указанных наличных денежных средств следует исходить из следующего.

Таможенным кодексом Евразийского экономического союза (далее - ТК ЕАЭС) установлено, что товар - это любое движимое имущество, в том числе валюта государств-членов ЕАЭС, валютные ценности <1> (подпункт 45 пункта 1 статьи 2 ТК ЕАЭС). Таким образом, на наличные денежные средства распространяются общие требования права ЕАЭС в сфере таможенного регулирования.

<1> Иностранная валюта и внешние ценные бумаги (пункт 5 части 1 статьи 1 Федерального закона от 10.12.2003 N 173-ФЗ "О валютном регулировании и валютном контроле" (далее - Федеральный закон N 173-ФЗ).

В соответствии с пунктом 1 статьи 127 ТК ЕАЭС товары, перемещаемые через таможенную границу ЕАЭС, для нахождения и использования на таможенной территории ЕАЭС, подлежат помещению под таможенные процедуры.

Лица, указанные в статье 83 ТК ЕАЭС, вправе выбрать таможенную процедуру, предусмотренную ТК ЕАЭС, путем ее заявления при таможенном декларировании товаров (пункт 1 статьи 128 ТК ЕАЭС).

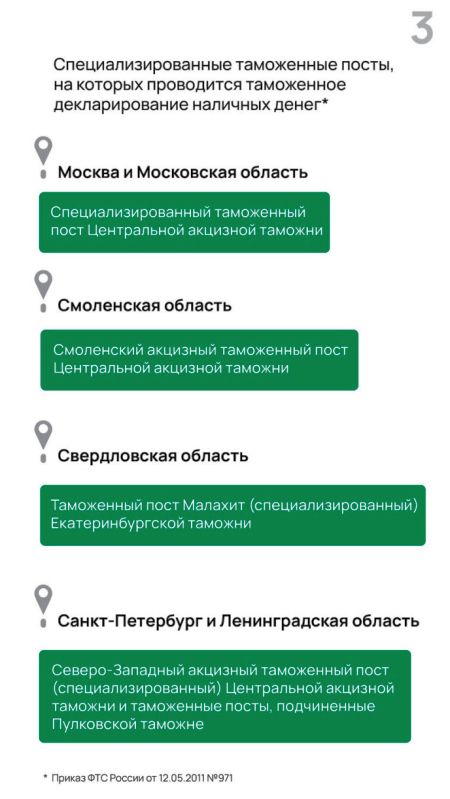

Пунктом 1 и подпунктом 3 пункта 6 приказа ФТС России от 12.05.2011 N 971 "О компетенции таможенных органов по совершению таможенных операций в отношении драгоценных металлов и драгоценных камней" (зарегистрирован Минюстом России 20.06.2011, регистрационный N 21051) (далее - Приказ N 971) определены таможенные органы, которые вправе совершать таможенные операции, в том числе связанные с помещением под таможенные процедуры данных товаров:

- в Москве и Московской области - Специализированный таможенный пост Центральной акцизной таможни;

- в Смоленской области - Смоленский акцизный таможенный пост Центральной акцизной таможни;

- в Санкт-Петербурге и Ленинградской области - Северо-Западный акцизный таможенный пост (специализированный) Центральной акцизной таможни и таможенные посты, подчиненные Пулковской таможне;

- в Свердловской области - таможенный пост Малахит (специализированный) Екатеринбургской таможни.

В регионах, не указанных выше, таможенное декларирование наличных денежных средств осуществляется на таможенных постах (центрах электронного декларирования) этих регионов.

Пунктом 7 Приказа N 971 установлено, что таможенные органы, расположенные в пунктах пропуска через государственную границу Российской Федерации, вправе совершать в отношении указанной категории товаров таможенные операции, связанные с:

- прибытием товаров в Российскую Федерацию и убытием товаров из Российской Федерации;

- применением таможенной процедуры таможенного транзита.

После пересечения таможенной границы ЕАЭС в соответствии с пунктом 1 статьи 87 ТК ЕАЭС товары должны быть доставлены перевозчиком в место прибытия или иные места, указанные в пункте 3 статьи 10 ТК ЕАЭС. При этом согласно пункту 1 статьи 88 ТК ЕАЭС перевозчик обязан уведомить таможенный орган о прибытии товаров на таможенную территорию ЕАЭС путем представления документов и сведений, предусмотренных статьей 89 ТК ЕАЭС, в зависимости от вида транспорта, которым осуществляется перевозка (транспортировка) товаров, либо путем представления документа, содержащего сведения о номере регистрации предварительной информации, представленной в виде электронного документа.

В соответствии с подпунктом 2 пункта 3 статьи 142 ТК ЕАЭС в целях перевозки (транспортировки) товаров от таможенного органа в месте прибытия до внутреннего таможенного органа (в том числе до специализированных таможенных постов) применяется таможенная процедура таможенного транзита.

После завершения таможенной процедуры таможенного транзита в соответствии с положениями статьи 152 ТК ЕАЭС, товары подлежат помещению на временное хранение или под иную таможенную процедуру путем подачи декларации на товары (далее - ДТ), форма и порядок заполнения которой утверждены Решением Комиссии Таможенного союза от 20.05.2010 N 257 (далее - Порядок заполнения ДТ).

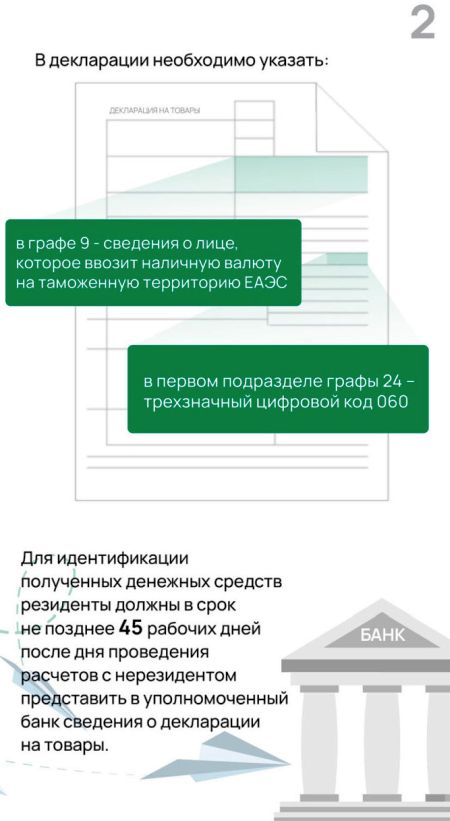

В соответствии с пунктом 4 Порядка заполнения ДТ при таможенном декларировании наличных денежных средств подается отдельная ДТ на каждый вид валюты с учетом следующего:

- в графе 9 "Лицо, ответственное за финансовое урегулирование" ДТ указываются сведения о лице, осуществляющем ввоз наличной валюты на таможенную территорию ЕАЭС (подпункт 9 пункта 15 Порядка заполнения ДТ);

- в первом подразделе графы 22 "Валюта и общая сумма по счету" ДТ указывается буквенный код валюты в соответствии с Классификатором валют (приложение N 23 к Решению Комиссии Таможенного союза от 20.09.2010 N 378 "О классификаторах, используемых для заполнения таможенных документов" (далее - Классификатор N 378) (подпункт 22 пункта 15 Порядка заполнения ДТ);

- в первом подразделе графы 24 "Характер сделки" ДТ указывается трехзначный цифровой код характера сделки в соответствии с Классификатором характера сделки (приложение N 4 к приказу ФТС России от 21.08.2007 N 1003 "О классификаторах и перечнях нормативно-справочной информации, используемых для таможенных целей" (далее - Приказ N 1003) (подпункт 24 пункта 15 Порядка заполнения ДТ).

При таможенном декларировании наличных денежных средств в первом подразделе графы 24 "Характер сделки" ДТ указывается трехзначный цифровой код 060 (Перемещение юридическими лицами наличной валюты (в том числе валюты в виде разменных монет/банкнот или выручки от реализации товаров на бортах воздушных судов, на железнодорожном и иных видах транспорта) и/или ценных бумаг);

- в графе 42 "Цена товара" ДТ указывается сумма перемещаемой валюты (подпункт 40 пункта 15 Порядка заполнения ДТ);

- в графе 44 "Дополнительная информация/Предоставленные документы" ДТ указываются под соответствующим кодом: номер и дата документа, подтверждающего совершение сделки, либо иные документы, подтверждающие право владения, пользования и (или) распоряжения товарами не в рамках сделки в соответствии с Классификатором видов документов и сведений (приложение N 8 к Классификатору N 378) (подпункт 42 пункта 15 Порядка заполнения ДТ).

В случае перемещения лицом наличных денежных средств, полученных им от внешнеэкономической деятельности, под кодом "03011" указывается договор (контракт), заключенный при совершении сделки с товарами и согласно которому наличные денежные средства получены в качестве оплаты за товары или осуществлен возврат авансового платежа за неввезенные в Российскую Федерацию (неполученные на территории Российской Федерации) товары, а под кодом "03012" - документы, вносящие изменения и (или) дополнения к документу, сведения о котором указаны под кодом "03011" (дополнение к договору (контракту).

В случае если на соответствующий внешнеэкономический договор (контракт) распространяется требование о постановке на учет в уполномоченном банке, в графе 44 "Дополнительная информация/Представленные документы" ДТ под кодом "03031" подлежат заявлению сведения об уникальном номере договора (контракта), поставленного на учет уполномоченным банком <2>.

<2> Пункт 5.1 Инструкции Банка России от 16.08.2017 N 181-И "О порядке представления резидентами и нерезидентами уполномоченным банкам подтверждающих документов и информации при осуществлении валютных операций, о единых формах учета и отчетности по валютным операциям, порядке и сроках их представления" (зарегистрирована Минюстом России 31.10.2017, регистрационный N 48749).

Также в указанной графе могут заявляться: сведения о коммерческих документах, имеющихся у декларанта, в том числе актах приема-передачи наличной валюты, транспортных документах и др.

После ввоза в Российскую Федерацию наличные денежные средства, полученные от нерезидента, подлежат зачислению на банковский счет резидента в уполномоченном банке в соответствующей валюте, либо в валюте Российской Федерации, полученной от продажи иностранной валюты уполномоченному банку по курсу Центрального банка Российской Федерации на день продажи, или внесению в кассу резидента в установленном порядке, не позднее 30-го рабочего дня со дня их ввоза на территорию Российской Федерации, либо не позднее 30-го рабочего дня со дня их получения от нерезидента на территории Российской Федерации (подпункт "в" пункта 3 Постановления N 2433).

В соответствии с частью 3 статьи 23 Федерального закона N 173-ФЗ порядок представления резидентами и нерезидентами подтверждающих документов и информации при осуществлении валютных операций для представления агентам валютного контроля (уполномоченным банкам) устанавливается Центральным банком Российской Федерации.

При зачислении на свой банковский счет в уполномоченном банке наличных денежных средств резиденты в случаях, установленных Инструкцией N 181-И, представляют в уполномоченный банк подтверждающие документы и информацию, в том числе информацию о ДТ, поданных в отношении наличных денежных средств, полученных от нерезидента и ввезенных в Российскую Федерацию.

В целях идентификации полученных денежных средств резиденты, являющиеся стороной внешнеэкономических договоров (контрактов), должны в срок не позднее 45 рабочих дней после дня осуществления расчетов с нерезидентом в наличной иностранной валюте и (или) валюте Российской Федерации представить в уполномоченный банк подтверждающие документы по внешнеэкономическим договорам (контрактам) вне зависимости от их постановки на учет в уполномоченном банке, в том числе в рамках договоров (контрактов), заключенных с резидентами государств - членов Евразийского экономического союза (пункт 4 Постановления N 2433).

Полный текст документа

можно найти в следующих справочно-правовых системах "Консультант Плюс":

Вы можете БЕСПЛАТНО отправить запрос

- на полный текст этого документа

- на покупку или демоверсию любой из вышеперечисленных систем "КонсультантПлюс" (в составе которой будет и этот нормативный документ)

Заполнить Форму запроса

|