Расскажем о недавних письмах Минфина и ФНС, которые помогут верно заявить вычет, отразить экспорт, реэкспорт, операции с металлоломом.

Всем компаниям могут пригодиться недавние разъяснения Минфина о вычетах:

- можно принять к вычету НДС по счету-фактуре, в котором указан полный, а не регистрационный номер таможенной декларации;

- можно принять к вычету НДС с предоплаты, даже если вы перечислили больше, чем указано в договоре;

- нельзя принять к вычету НДС по кассовому чеку при покупке товара в розницу.

Импортерам Минфин разрешил заявлять вычет "ввозного" НДС на основании распечатки таможенной декларации из личного кабинета участника ВЭД.

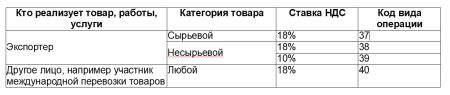

Для компаний, которые отказались от нулевой ставки, ФНС привела коды видов операций. Они нужны для книги покупок, книги продаж, а также строки 010 (для ставки 18%) или 020 (для ставки 10%) раздела 3 декларации.

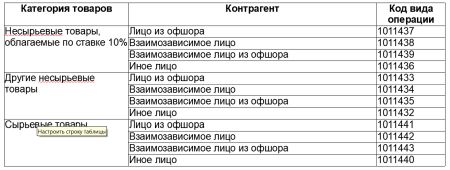

Реэкспортерам, имеющим право на ставку 0%, в разделах 4 - 6 декларации нужно использовать следующие коды.

Для продавцов металлолома, вторичного алюминия и его сплавов при заполнении НДС-документов тоже есть нюансы:

- в разделе 3 декларации не нужно отражать реализацию таких товаров, если вы не обязаны исчислять с нее налог;

- в графу 2 книги продаж для предоплаты нужно внести код 33, для отгрузки или увеличения цены - код 34;

- в графе 2 книги покупок поставьте код 34, если цена отгрузки уменьшилась.

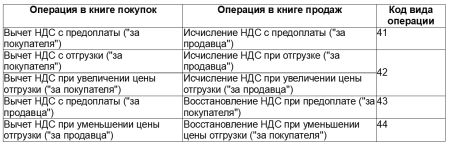

Покупателям металлолома, вторичного алюминия и его сплавов нужно учесть следующие особенности:

- сумму "агентского" НДС нужно отразить в строке 060 раздела 2 декларации;

- в графе 2 книги покупок и в графе 2 книги продаж нужно привести один из кодов, приведенных в таблице.

30.03.2018

По материалам обзоров Консультант Плюс